预计净残值

预计净残值和净残值都是与资产折旧相关的概念,它们之间的区别在于预计净残值是在购买或使用资产之前预估的残值,而净残值是在资产使用寿命结束时的实际残值。

具体来说,预计净残值是在资产购买或开始使用之前,根据资产之前的使用经验、市场行情等因素进行的估计,预计净残值通常用于计算资产的折旧费用或计提资产减值准备。有时候,在购买资产时,卖方可能会提供一个预计净残值的估计,这样买方可以使用这个估计值来计算折旧费用。

另一方面,净残值是在资产使用寿命结束时的实际残值。净残值可能与预计净残值不同,因为在使用过程中,资产的实际磨损和市场行情可能会有所变化。例如,如果一辆汽车的预计净残值为1万美元,但是在使用过程中,汽车发生了事故,导致汽车价值大幅下降,那么最终的净残值可能会低于预计净残值。

综上所述,预计净残值和净残值虽然都是关于资产折旧的概念,但它们之间的区别在于前者是在使用之前的估计值,后者是在使用结束时的实际值。在实际应用中,预计净残值可以帮助企业进行预算和计划,而净残值则可以帮助企业进行实际核算和决策。

残值率5%怎么算折旧

汽车通常的折旧率是通常折旧率为:前3年为11%,第4年起为10%,后3年为9%。前3年每一年折旧率为11%,3年的总折旧率为33%;第4年起,每年折旧率10%,总折旧率40%;后3年每一年折旧9%,总折旧率27%。小汽车按税法规定:折旧年限5年,残值率5%。

折旧率越高,车辆的车况就越差,剩余价值也越低。折旧率与成新率一样,都可以用来表示二手车价值(汽车残值)。

年折旧额是什么意思

1. 折旧,指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。其中,应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的余额,如果已对固定资产计提减值准备,还应当扣除已计提的固定资产减值准备累计金额;使用寿命是指固定资产预期使用的期限,有些固定资产的使用寿命也可以用该资产所能生产的产品或提供的服务的数量来表示。

2. 从本质上讲,折旧也是一种费用,只不过这一费用没有在计提期间付出实实在在的货币资金,但这种费用是已经发生的长期支出,而这种支出的收益在资产投入使用后的有效使用期内体现,无论是从权责发生制的原则,还是从收入与费用配比的原则讲,计提折旧都是必需的。

3. 企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值,一经选定,不得随意调整。企业在确定固定资产的使用寿命时,主要应当考虑下列因素: 1. 该资产的预计生产能力或实物产量; 2. 该资产的有形损耗,如设备使用中发生磨损、房屋建筑物受到自然侵蚀等; 3. 该资产的无形损耗,如因新技术的出现而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等;

4. 有关资产使用的法律或者类似的限制。 折旧的范围 1. 企业在用的固定资产(包括生产经营用固定资产、非生产经营用固定资产、租出固定资产等)一般均应计提折旧,具体范围包括:房屋和建筑物;在用的机器设备、仪器仪表、运输工具;季节性停用、大修理停用的设备;融资租入和经营租赁方式租出的固定资产。 2. 不提折旧的固定资产包括:房屋建筑物以外的未使用、不需用固定资产;以经营租赁方式租入的固定资产;已提足折旧继续使用的固定资产;按规定单独估价作为固定资产入账的土地,已全额计提减值准备的固定资产。

每月折旧额计算公式

月折旧额计算方法如下:

直线折旧法

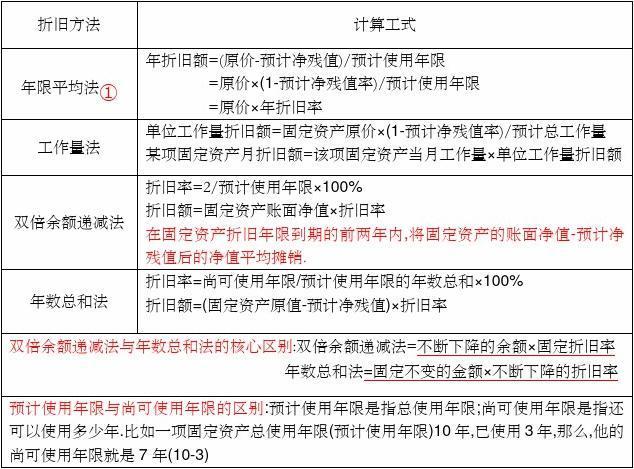

(1)年限平均法

年限平均法是指将固定资产的应计折旧额均衡地分摊到固定资产预定使用寿命内的一种方法。采用这种方法计算的每期折旧额相等。计算公式如下:

年折旧率 =(1 - 预计净残值率)/ 预计使用寿命(年)*100%

月折旧率 = 年折旧率 / 12

月折旧额 = 固定资产原价 * 月折旧率

(2)工作量法

工作量法是根据实际工作量计算每期应提折旧额的一种方法。计算公式如下:

单位工作量折旧额 = 固定资产原价 * (1 - 预计净残值率)/ 预计总工作量

某项固定资产月折旧额 = 该项固定资产当月工作量 * 单位工作量折旧额

加速折旧法

(1)年数总和法

年数总和法也称合计年限法,是指将固定资产的原价减去预计净残值后的净额,乘以一个以各年年初固定资产尚可使用年限做分子,以预计使用年限逐年数字之和做分母的逐年递减的分数计算每年折旧额的一种方法。计算公式如下:

年折旧率 =尚可使用年限/预计使用年限的年数总和*100%

预计使用年限的年数总和=n*(n+1)/2

月折旧率 = 年折旧率 / 12

月折旧额=(固定资产原价-预计净残值)*月折旧率

固定资产折旧

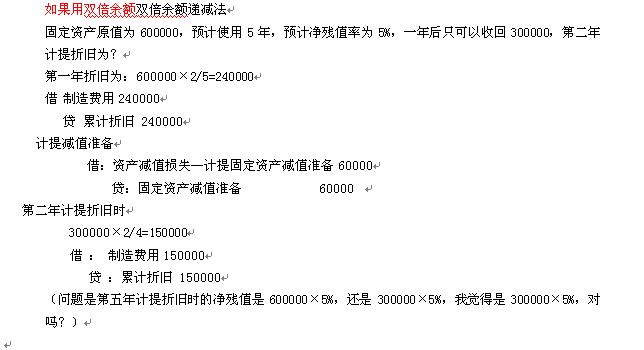

(2)双倍余额递减法

双倍余额递减法是指不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余额(即固定资产净值)和双倍的直线折旧率计算固定资产折旧的一种方法。计算公式如下:

年折旧率=2/预计使用寿命(年)*100%

月折旧率=年折旧率/12

月折旧额=固定资产净值*月折旧率

预计净残值通俗易懂怎么理解

预计残值公式:预计净残值=预计净残值率X原值

预计残值是指被评估资产在清理报废时净收回的金额。在资产评估中,通常只考虑较大的残值,如较小可忽略不计。

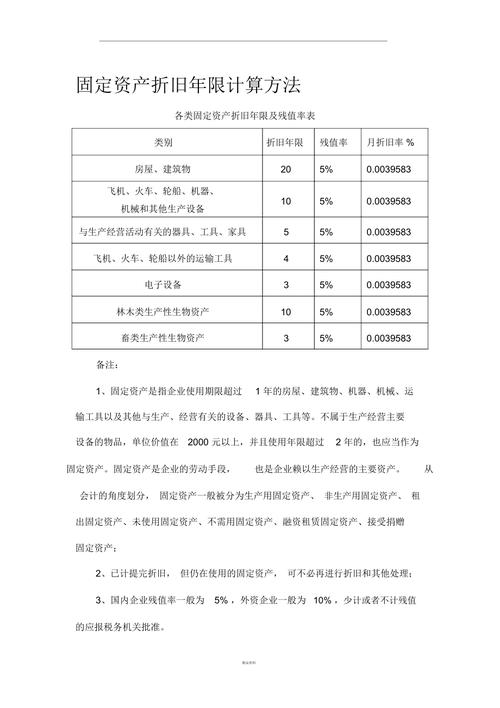

根据会计法,我们把内资企业固定资产预计净残值率统一为5%。,把外资企业固定资产预计净残值率一般为10%。

内资企业计算公式:

固定资产净残值=固定资产报废时预计可以收回的残余价值-预计清理费用后的余额

预计净残值率=固定资产净残值/固定资产原值*100%

评论已关闭!